부동산하루

"전세사기꾼 될라"… 집주인 퇴거자금대출, 바뀐 규정 꼭 확인해야

2025.10.06

잠실 김세빈 공인중개사무소

6일 부동산업계와 금융업계에 따르면 정부가 지난 6월 27일 발표한 '가계부채 관리 강화방안' 이후 전세퇴거자금대출 규정이 크게 바뀌면서 혼란이 확산되고 있다. 최근 세입자 보증금 반환을 앞둔 임대인들의 퇴거자금대출에 대한 문의도 크게 늘었다.

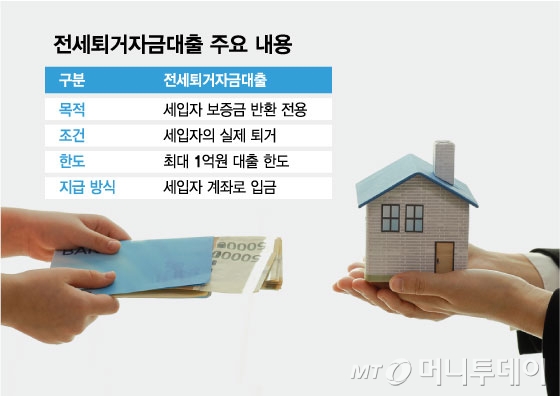

전세퇴거자금대출은 임대인이 세입자에게 전세 보증금을 반환하기 위해 은행에서 빌릴 수 있는 대출이다. 다만 이 대출은 임대인이 자유롭게 사용할 수 있는 돈이 아니라 세입자 보증금 반환이라는 특정 목적에만 사용할 수 있도록 제약돼 있다. 대출금은 임대인 계좌로 입금되는 것이 아니라 세입자 계좌로 직접 송금된다. 대출금을 실제 보증금 반환 목적으로만 사용하는지를 확인하기 위한 장치다.

기존에는 세입자 보증금 전액을 한도로 대출이 가능했기 때문에 이자만 부담하면 보증금 반환 시 상환 능력 여부가 중요하지 않았다. 하지만 6·27 대출규제 이후로는 최대 1억원까지만 대출받을 수 있도록 한도가 대폭 축소됐다. 예를 들어 세입자 보증금이 2억원일 경우, 이전에는 보증금 전액을 대출로 충당할 수 있었지만, 이제는 나머지 금액은 임대인이 자체적으로 조달해야 한다. 전세 보증금이 높을 경우 임대인이 조달해야 하는 금액 부담이 커지는 것이다.

문제는 이 같은 변화가 아직 현장에서 충분히 인지되지 않았다는 점이다. 가계부채 관리를 위한 특단의 조치지만 대출 의존도가 높았던 임대 시장에는 직접적인 충격으로 작용하고 있다.

특히 전세 세입자가 있는 주택을 매수하는 사람들도 보증금 반환 시점에 대한 자금 계획을 철저히 세워야 한다는 지적이 나온다. 계약 만료 시점에 세입자가 퇴거를 요구할 경우 보증금을 돌려줄 유동성이 없으면 '전세사기'로 분쟁에 휘말릴 수 있다. 따라서 6·27 이후 전세를 끼고 매매를 진행하려 하는 경우 전세 계약 만료 후 보증금 유동성까지 고려해야 한다.

다만, 6·27 이전에 계약이 성사된 거래에 한해서는 예외가 적용된다. 이전 계약일 경우 기존처럼 보증금 전액에 대한 대출이 가능하다. 따라서 전세계약일이나 입주일 등을 기준으로 대출 가능 여부가 달라질 수 있어 반드시 확인이 필요하다.

부동산업계 관계자는 "기존 거래까지 일률적으로 제한할 경우 시장 혼란이 너무 크기 때문에 대책 발표 이전에 성사된 거래는 예외로 두고 있다"며 "은행 창구에서 계약일 등 관련 서류를 제출하면 예외 인정이 가능하다"고 설명했다. 그러면서 "임대인이 전세 매물을 내놓을 때 주변 시세도 중요하지만 임대인의 상환 능력을 벗어나지 않는 선에서 책정하는 것이 바람직하다"고 당부했다.